個人賠償責任保険(損害保険)とは?子育て世帯に必要不可欠な保険を徹底解説!

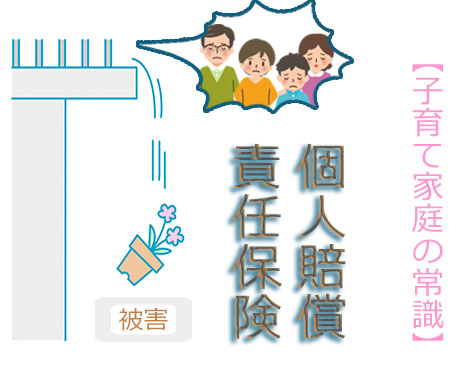

個人賠償責任保険(損害保険)をご存知です?ワザとでなくても誰かにケガをさせてしまったり、物を壊してしまったりするのが子供です。まだまだ発達途中にあるのですから、大人と同等の適切な判断能力が身についていないのも当然です。子供本人に悪意がなくても、加害者になってしまう可能性は十分考えられます。

ごめんなさいで済まされないような損害(ケガや物損など)が発生してしまった時、その補償を家計から全額賠償するのは厳しいですよね。中には数千~億単位の金額を請求されるケースも存在しています。

そんなパパ・ママの強い味方となってくれるのが個人賠償責任保険です。この保険、実はとってもお得なんですよ。

子育て世帯には必要不可欠ともいえるのが個人賠償責任保険。でもよくわからないのが保険の困ったところ。その内容や加入方法を徹底解説。お得な人気プランも比較してみます。

個人賠償責任保険(損害保険)とは?こんな時に適応されます!

個人賠償責任保険(損害保険)とはどんな保険なのでしょうか?生命保険や自動車保険とは違って、認知度があまり高くないため、詳細をご存知ない方も多いのでは?

個人賠償責任保険とは簡単に言うと「自分が加害者となってしまい損害を与えた際、その賠償額を支払ってくれる」保険です。この保険に加入しておけば、人損(ケガをさせてしまう)や物損(物を傷つけたり壊したり)が起きた場合の弁償額を補償してくれるのです。

判断・対処能力が十分ではない子供は、年齢問わずいつでも加害者になってしまう危険があります。そして時にはその額が非常に高くなってしまうこともあるのです。個人で全額を支払うことはとても困難で、資産を全て賠償金に充てなければならない事例も存在しています。

子供が起こしがちな事例と言えば例えばこんなこと

- 遊んでいて相手にけがをさせた

- 友達などの家の家具や家電・おもちゃなどを傷つけた。壊した

- 自転車走行中、歩行者などにケガをさせた

- 駐車場などで誰かの車を傷つけた

- お店の商品を傷つけたり壊してしまった

- ベランダなどから物を落として誰かにケガをさせてしまった

- 飲食店などで人とぶつかったりして、服を汚してしまった

- 駐輪場の自転車やバイクを倒してしまい、破損させてしまった

子供の「うっかり」が時には誰かの大切な人を傷つけたり、物を奪ってしまうこともあるのです。特にそれが命に関わるような事態になった場合、賠償額がどうなるかは想像できますよね?

個人賠償責任保険は、小さな子供だけに必要なものではありません。子供が引き起こす事故で1番注意が必要なのが「自転車」です。中学生や高校生などの主な移動手段と言えば自転車ですね。自転車はとても気軽な乗り物ですが、車と変わらないくらい事故の危険を伴っており、法律上は「軽車両」として扱われています。

自転車での走行時は歩行者との距離が非常に近く、接触事故を起こす可能性が高くなります。もし相手が小さな子供や高齢者などの場合、転倒しただけでも、大きなケガに繋がることも少なくありません。

実際に損害賠償請求された事例や金額をまとめました。もし傷害保険がなかったら、この金額を家計から全額負担できますか?

子供が引き起こした実際の損害賠償額

- 友人宅のテレビを破損→約20万円

- マンションの階段からビンを落としガラスを破損→約55万円

- 自転車で追突し頸椎捻挫などのケガを負わせた→約110万円

- ジャンパーのファスナーが目に当たり視力低下の後遺症を残した→約195万円

- 無灯火で自転車走行中に高齢者と接触、後遺症が残り寝たきりにさせた→9500万円

個人賠償保険責任保険の費用・適応範囲

個人では全額賄いきれない可能性もある損害賠償。そんなときの強い味方となってくれるのが個人賠償責任保険です。保険というと高額な掛け金をイメージしてしまいがちですが、実際はとってもお得なんです。加入に際しての保険料や適応範囲についてまとめました。

保険料は100円の場合も!500円以下で数千万円~億単位の補償額

基本的に、個人賠償責任保険は単体での販売がなされていません。自動車保険や自転車保険、生命保険、火災保険と言った各種保険、そしてクレジットカードの特約などで追加販売されているケースがほとんどを占めています。ですから、現在ご加入の保険やクレジットカードに追加して申し込む形をとるのが一般的です。そのため個人賠償責任保険自体にかかる保険料はびっくりするくらいお安いのです!

内容は各社で異なっていますが、一般的には月額数百円程度、補償額は数千万~数億円までと大変充実した内容となっています。

保険の適応範囲は家族全員!

個人賠償責任保険のメリットは掛け金の安さだけではありません。その適応範囲も広いのです。大抵の場合、世帯を同じくする家族全員が補償の対象となります!お子様だけに限らず、パパ・ママが起こしてしまった損害もカバーしてくれるのです。大人だって誰かに損害を与えてしまう可能性は十分ありますから、月々数百円で家族全員をフォローしてくれるなんてとても心強いですね。

示談交渉をしてくれる保険もあり

交通事故やご近所トラブルなどを体験した方もいらっしゃることでしょう。その際一番苦労するのが「相手との交渉」です。悲しいことに世の中は誠実な方ばかりではありません。これ見よがしに高圧的な態度をとられたり、法外な金額を提示してきたり。被害者との交渉はとても大変なことなのです。

そんなときの強い味方となってくれるのが示談交渉サービスです。これは、損害賠償に関する交渉を私たちに変わって全て行ってくれるサービスです。担当してくれるのは法的知識や経験を備えたプロ!子供が物を壊したり、ケガをさせたとなると、親御さんはどうしても動揺してしまい、冷静な判断ができない可能性もあります。被害者との交渉をスムーズかつ適切に行ってもらえるため、こちらの負担は大分軽減されますよね。

さっそく加入!の前に、自動車保険、火災保険、クレジットカードの特約を確認

家族全員の安心をサポートしてくれるのが個人賠償責任保険。「すぐに加入しなくては!」とお思いの方も多いでしょう。

でもちょっと待ってください。先ほど、個人賠償責任保険は現在加入している保険やクレジットカードの特約として販売されていることがほとんどだとご説明しましたよね。

おそらく大半のご家庭が何らかの保険に加入しており、クレジットカードも所有されているのではありませんか?まずはそちらを確認しましょう。個人賠償責任保険の特約は数百円程度なので、実は気が付かず、すでに加入済みであるケースも多いのです。加入申し込みをする前に、一度ご自身の加入の有無をご確認ください。

個人損害責任保険(損害保険)に重複加入していたケース

自分でも知らない間に個人賠償責任には加入していた。そんな方は、ラッキーと思う前に、重複加入も確認しましょう。重複加入とは、同種の保険にダブって加入している状態を言います。

生命保険とは違って、損害保険は複数加入していても同一内容の事例には複数の保険金が支払われることはありません。つまり、100万円の損害を出してしまって3社の保険会社に申請しても300万円が支払われることはないのです。

最近の保険は多彩なサービスを展開しているため、知らず知らずのうちに補償内容がかぶってしまうことがあるのです。そしてその分保険料を追加で支払ってしまっているのですから、これはムダ以外の何物でもありません。

損害保険に加入したいなら、どの保険・カードに特約(オプション)をつけるべき?

重複加入を避けるためにも、各社の補償内容を比較する必要があります。各家庭によって必要とされる内容に違いがあるでしょうから、ご自身にあった内容のプランを選ぶことが重要です。掛け金に対する内容の充実度をじっくり比較して、コストパフォーマンスの優れた商品を選びましょう。

ここからは、使用者の多いと思われる個人賠償責任をご紹介します。ご自身の現在の保険やカードの加入状況に合わせて、一番お得な保険を選ぶご参考になさってください。

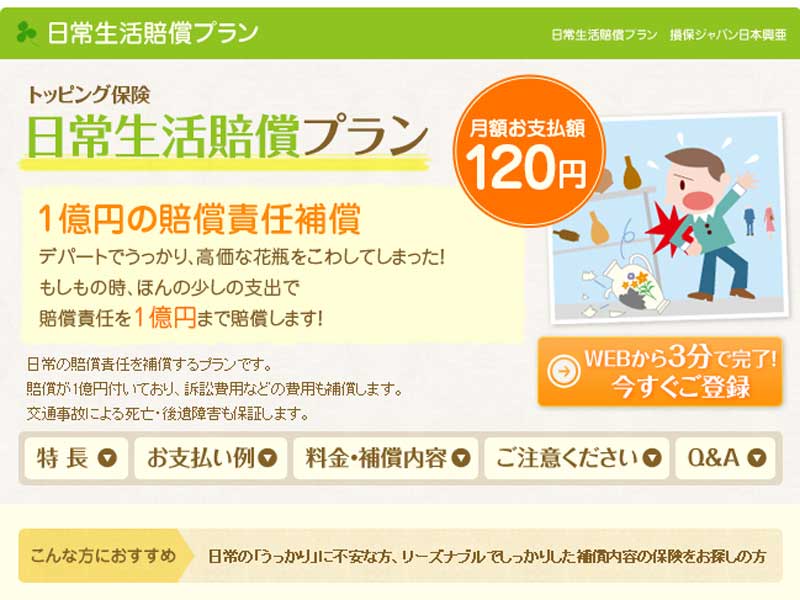

JCBトッピング保険 日常生活賠償プラン

JCB

120円

JCBカード所有者限定の保険です。掛け金が非常に安く、訴訟費用まで補償してくれます。

補償額:最高1億円

示談交渉サービス:なし

加入者の死亡や後遺症:100万円

WEB申し込み:可能

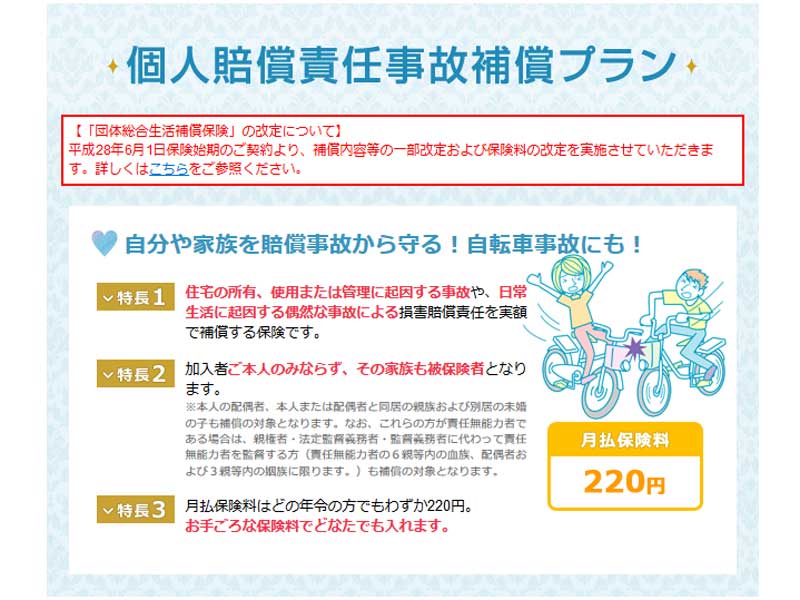

個人賠償責任事故補償プラン

楽天

220円

楽天カード所有者限定の保険です。示談交渉がついている点が非常に心強いですね。加入の際の告知審査がない点もよいです。

補償額:最高1億円

示談交渉サービス:あり

加入者の死亡や後遺症:100万円

WEB申し込み:可能

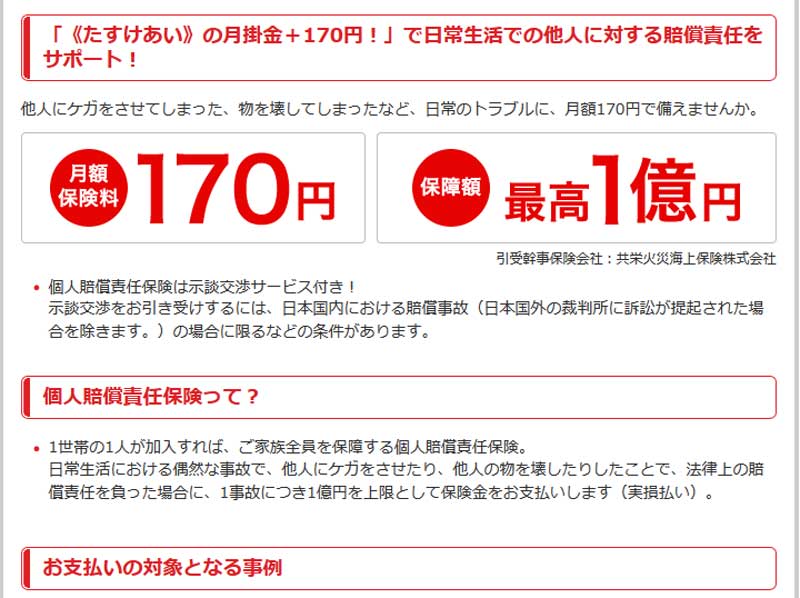

個人賠償責任保険 たすけたい

コープ共済

170円

たすけあいジュニア20コース・医療コース・女性コース・ベーシックコース・シルバー70コース契約者限定の保険です。掛け金が安く、示談交渉がついているので安心です。WEB申し込みができない点は少し残念かも?

補償額:最高1億円

示談交渉サービス:あり

加入者の死亡や後遺症:なし

WEB申し込み:不可

さて、このような特約オプション加入型の保険にはひとつ大きな落とし穴があります。それはメイン保険やカードの解約です。保険やカードは整理していくうちに「不必要なのでこっちは解約しよう」ということもあるでしょう。

メインの契約を解除してしまった場合、それに付随するサービスや特約もすべて解除されてしまう点にご注意ください。

保険やカードの見直しを行って家計の足しにしたはずが、気付かないうちに個人賠償責任保険も一緒に解約されてしまっており、実は無加入状態だったということも発生する可能性があります。これは重複加入以上に注意しなければならない点です。

保険やクレジットカードの乗り換え・解約時には付帯契約の乗り換えも必ず行いましょう。

要注意!個人賠償保険が適応されないケース

大変便利な個人責任賠償保険ですが、中には保険が適応されないケースも存在します。代表的な具体例をご紹介しますので、ご注意ください。また、適応範囲・免責事由(保険金が支払われない条件)は保険会社によって異なりますから、必ず契約内容をご確認ください。

などがあげられます。さらにまとめるとこのようになります。

- 自動車やバイクは専用の保険がありますから、そちらでカバーしてくださいということですね。

- 仕事中も同様に、会社を通しての行為は適応されません。

- 借りたものや預かったものについては受託物賠償責任保険 という保険が存在しますので、そちらに加入する必要があります。

- 同居家族は一つの財布とみなされます。ですから、こちらも補償対象とはなりません。

- 基本的に「偶発的な理由」に対して補償されますから、わざとやったことや普通に注意していれば防げたことに対しては補償されません。これは年齢などが大きく考慮される条件と言えます。

- 不法行為と認定されると保険は適応されません。当たり前ですね。

以上、個人賠償責任保険の内容や仕組み、注意点などをご説明してきました。掛け金に対して充実の補償内容ですから、子供がいる世帯には、是非とも加入をオススメします!